氢燃料电池汽车产业化壁垒未除 市场前景仍显悲观

(本文仅对影响燃料电池汽车产业化最重要的几个领域进行探讨,剔除了政策、竞争产品等因素的影响。)

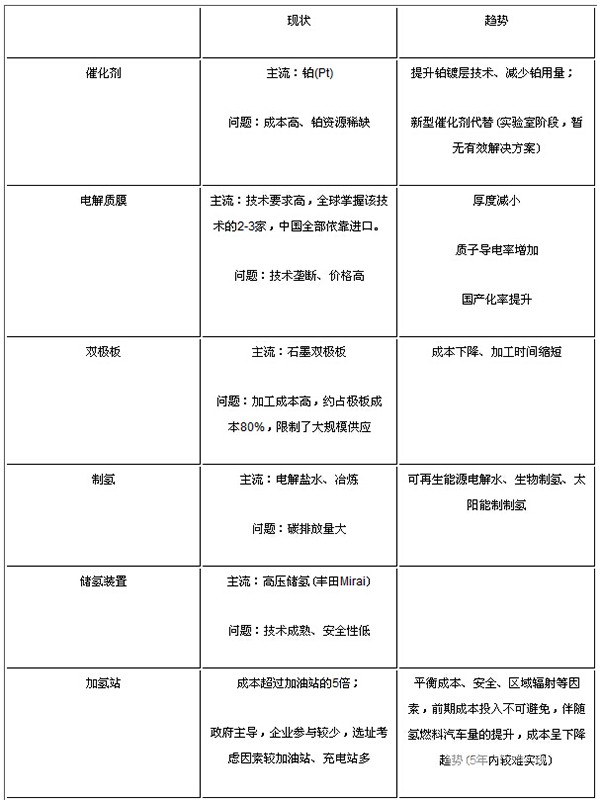

氢燃料电池汽车最核心的部件是燃料电池堆,其中双极板、质子交换膜和催化剂是电堆主要成本,目前占比约 70 %,其中催化剂占比 21%(美国能源部数据)。

催化剂:质子交换膜燃料电池(PEMFC)为低温燃料电池,对催化剂的活性要求很高,目前铂是最理想的催化剂,虽然各国也在进行其他非铂催化剂的研发,但仍没有理想的替代品,且研发均处于实验室阶段。根据美国能源部数据, 2006 年燃料电池电堆需要铂催化剂 1.1g/kw ,2015年国际车企商业化的技术平均水平为 0.4g/kw,成本下降趋势明显,即使如此,铂金由于资源及技术研究进度的限制,未来成本下降空间仍然很小。

电解质膜:氢燃料电池中电解质膜必须达到质子导电率高,水分子电渗透作用小,干湿转换性能好等要求。目前能满足这些要求的全球只有少数几家企业手,包括美国杜邦公司(Nafion质子交换膜)和日本的旭化成。中国目前的电解质膜依靠进口,国内的东岳集团也在该领域进行探索,但技术在短期内难有较大突破。

双极板:双极板主要壁垒体现在加工成本上,采用精密的机械加工模式,加工费用占双极板费用的80%。且加工时间长,限制了双极板的批量供应,影响未来大规模商用化。

制氢:制氢是燃料电池的污染最大环节,目前主流制氢采用电解盐水、冶炼等方式,虽然目前也有新型清洁的制氢方式,但仍无成功应用的案例,基本停留在理论阶段。

储氢装置:以丰田Mirai的高压储存装置来看,用两个储氢罐,压强达到700个在气压,在该领域技术持续成熟,且未来仍有较大的提升空间。目前在汽车方面,由于运行环境的复杂,安全性方面没有得到足够的实践验证,可能会影响未来产业化的进程。

加氢站:不同于加油站和充电站,加氢站对环境要求较高,基础设施建设要重新规划,成本是一般加油站的5倍之多。中国目前可以利用的加氢站只有2座(分布在北京、上海),且均为政府主导建设,现阶段没有明确的建设规划,受制于产业发展阶段的制约,3-5年内,加氢站仍不会有大规模建设的可能性。

图表 2 燃料电池汽车核心领域现状及趋势

资料来源:高工产研电动车研究所(GGII)整理

国内涉及燃料电池的有上汽、长安、一汽、江淮、广汽、奇瑞、宇通、福田等较大企业,科研机构也仅限于清华大学、同济大学等有较强实力的科研院校,产业的活跃度不够。

加氢站方面,北京奥运会、上海世博会期间,有上百辆燃料电池汽车的示范运行,然而目前运行项目及加氢设施基本处于闲置状态。

相较于日本、美国等国家,中国燃料电池汽车虽然有补贴政策,但对整个产业仍没有明确的战略规划。综合来看,一方面国内仍不具备燃料电池商业化运行的产业环境;另一方面,核心零部件仍依赖进口,且国内研发进展慢,成本短期内不会有实质性的下降。因此行业前景不明朗,市场仍待观察。

1、凡本网注明“来源:www.937ktuf.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.937ktuf.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 陈华出任康明斯中国供应链、质量和信息技术执行总监[09-26]

- 成都客车森鹏电子共携手 绘制海外绿色交通新篇章[09-26]

- 逐鹿欧美市场 精进电动耀动2024汉诺威商用车展[09-26]

- 玉柴参加“与中国驻东盟经商参赞面对面”交流会[09-26]

- 北京祥龙公司与宁德时代签署战略合作协议[09-26]

- 媒体关注:从未势能源看中国氢能企业的全球化之路[09-25]

- 尽显“全天候”品质 欧辉BJ6105确实有点大不同 [09-25]

- 森鹏出海 领航商用车数智化转型[09-23]