2025一季度宇通\金龙\中通\安凯利润出炉,谁最“吸金”?

近日,宇通、金龙、中通、安凯等4家客车上市公司(亚星客车已于2024年10月退市,不再发布季度业绩公告)陆续发布了2025年一季度业绩公告。整体看,2025年一季度4大客车上市公司经营业绩同比都有不同程度的好转。其中宇通、金龙、中通客车三家公司均盈利,且利润同比均增长;安凯客车客车虽然仍然处于亏损状态,但主营业务同比也有不同程度的减亏。

具体情况如下:

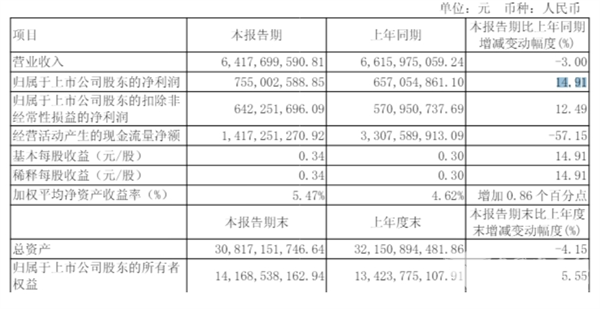

一、 宇通客车:净利润7.55亿,同比增长14.91%。

近日,宇通客车(600066.SH)披露2025年第一季度报告,报告期公司实现营收64.18亿元,同比下降3%;归母净利润7.55亿元,同比增长14.91%;扣非净利润6.42亿元,同比增长12.49%。基本每股收益0.34元。

2025年1-3月,公司营业总收入64.18亿元同比下滑3.00%,营业总支出59.63亿元同比下滑0.93%,其中,营业支出52.05亿元,销售费用2.16亿元,管理费用1.78亿元,财务费用760.51万元。营业利润8.61亿元,同比增长17.54%。根据此前发布的产销数据快报,宇通客车一季度生产客车8934辆,同比增长6.85%;销售客车9011辆,同比增长16.56%,产量销量同步增长。

可见,2025年一季度宇通客车利润及产销实现同步增长,据分析主要得益于:

一是得益于新能源客车的大幅度增长。

2025年一季度,随着“两新”政策红利持续释放,随着《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知、2025年新能源城市公交车及动力电池更新补贴实施细则》等“两新”接力政策相继出台,宇通客车累计销售大中型新能源客车2257辆,同比增长63.79%,市场份额达24.17%,居行业第一。

二是得得益于国内市场多批量大单的支持。

今年一季度,宇通客车在国内市场方面实现了高频次、多车型、跨区域批量交付。如130辆宇通纯电动公交交付唐山,精准服务城市多样化出行;宇威E10DD批量交付天津,赋能当地绿色交通建设;96辆宇光E10交付内江,成为2025国家“以旧换新”政策落地后内江首次大规模公交更新;100辆宇通客车交付广州,涵盖纯电动客车C11E、C12E等多款热销车型。

三是得益于轻客业务突破。

今年一季度宇通轻客累计销售1750辆,同比大涨129%,其中天骏系列轻客产品表现突出。

四是得益于海外市场多批量大单的交付。

今年一季度,宇通客车中东、中亚、南美、欧洲、非洲等市场多点并进,在多地实现批量交付,其中287辆纯电动客车交付挪威,希腊复购的100辆新能源公交车在雅典投入常态化运营,60辆双源无轨电车交付厄瓜多尔,在沙特阿拉伯、哈萨克斯坦等地也取得了良好成绩。

五是得益于应收回款减少。

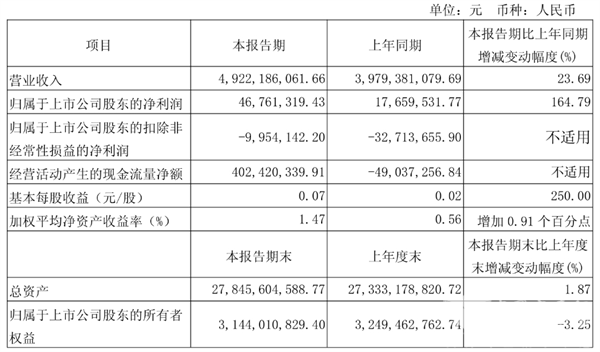

二、 金龙汽车(含厦门金龙、苏州金龙和厦门金旅):营收、利润双增长

近日金龙汽车(600686)公布2025年一季报,公司营业收入为49.2亿元,同比上升23.7%;归母净利润为4676万元,同比上升164.8%;扣非归母净利润自去年同期亏损3271万元变为亏损995万元,亏损额有所减少;经营现金流净额为4.02亿元,同比增长920.6%;EPS(全面摊薄)为0.0652元。截至一季度末,公司总资产278.46亿元,较上年度末增长1.9%;归母净资产为31.44亿元,较上年度末下降3.2%。

金龙汽车在今年一季度实现营收及利润同比双增长,据分析主要得益于:

一是市场拓展成效显著,特别是出口业务大涨。市场需求的增加以及公司市场推广力度的加大,促使产品销量上升,业务规模得以扩大,从而带动了利润的增长,特别是海外出口业绩突出。中国客车统计信息网数据显示,2025年一季度金龙汽车麾下的厦门金龙、厦门金旅及苏州金龙海外出口销量分别为1360辆、1374辆和786辆,同比分别大涨128.09%、95.29%和64.38%,均远远跑赢行业增速。

二是成本控制有效。公司管理费用同比下降2.10%,销售费用下降11.34%,在成本控制和效率提升方面取得了较好的成果,使得综合毛利润同比增长,进而推动净利润上升。

三是产品结构优化。随着新能源汽车行业的发展,金龙汽车加大了在电动汽车、智能网联汽车等领域的研发与市场投放力度,产品结构不断优化。新能源等高端产品占比的提高,有助于提升产品的附加值和毛利率,为利润增长做出贡献。

四是非经常性损益的影响:包括计入当期损益的政府补助、银行理财产品收益、单独进行减值测试的应收款项减值准备转回等非经常性损益项目,对公司一季度净利润的增长也起到了一定的作用。

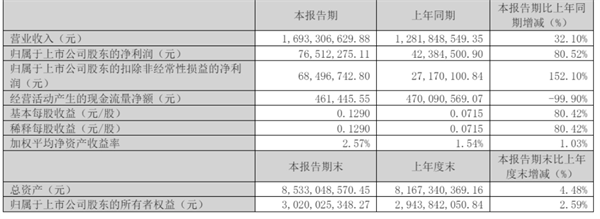

三、 中通客车:利润、营收“双增长”

根据中通客车近日发布的2025年一季报的数据,公司实现了主营收入16.93亿元,与去年同期相比增长了32.1%;归属于母公司所有者的净利润达到了7651.23万元,同比增长80.52%;扣除非常项目后的净利润为6849.67万元,同比增长152.1%。此外,公司的负债率为64.61%,投资收益为-140.5万元,财务费用为-1324.58万元,毛利率为15.09%。

今年一季度中通客车营收与利润实现了同比双增长,据分析主要原因有:

一是销量与单价提升。全球经济逐步复苏及消费市场回暖,市场对客车的需求增加。中通客车凭借多样化的产品线,如城市公交车、旅游客车及特种车等,满足了不同消费者的需求,实现了销量与单价的双提升,推动营业收入增长32.10%,为利润增长奠定了基础。

二是国际市场开拓成效显著:随着“一带一路”的推进,中通客车积极拓展国际市场,出口业务不断增长,海外市场销量占公司总销量的比例较高。公司针对不同国家和地区的特点,实行“一国一策”,根据当地文化、气候、路况等因素改进产品,提升了产品的竞争力,进一步提高了销售收入。特别是在新能源客车出口方面,中通客车表现突出。

公开数据显示,2025年一季度中通客车新能源客车累计出口373辆,同比暴涨522%,为今年一季度利润增长提供了得力支持。

三是成本控制与经营效率提升。

中通客车在生产管理上实施了精益生产与智能制造等一系列创新与改进措施,显著降低了生产成本,提高了生产效率。同时,公司在费用控制方面也取得了一定成效,三费占营收比同比下降20.78%,提升了公司的利润水平。

四是非经常性损益的影响。

公司非经常性损益项目中的政府补助、应收款项减值准备转回等,对今年一季度净利润的增长也起到了一定的支持作用。

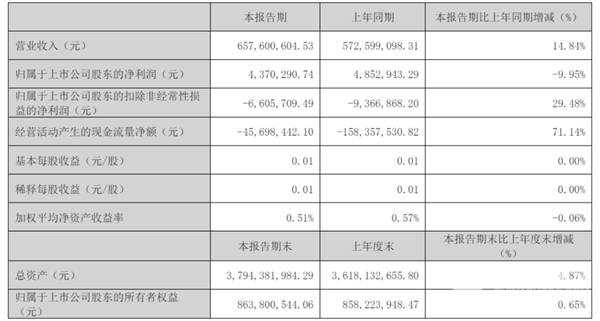

四、 安凯客车:营收增长,利润下滑;但扣非净利润同比上升

根据安凯客车近日发布的2025年第一季度业绩公告,该公司实现营业总收入6.58亿元,同比上升14.84%。然而,归母净利润为437.03万元,同比下降9.95%。扣非净利润为-660.57万元,尽管仍为负值,但同比上升29.48%。这表明公司在主营业务上的盈利能力有所改善。据分析主要得益于:

一是市场需求增长。国内在新能源公交车以旧换新补贴政策刺激下,新能源公交销量可能增加,旅游市场增长态势也拉动了公路旅游客车销量。同时,一些国家和地区推动公共交通电动化等政策,为客车出口带来机会。在这些因素的共同作用下,安凯客车的市场需求增加,客户订单较上年同期增多,推动了公司销售增长。

二是成本控制取得了一定成效。

公司2025年第一季度毛利率为8.66%,同比上升6.24个百分点,显示出在成本控制方面取得了一定成效。同时,“三费”占营收比为7.44%,同比下降8.39%,说明公司在销售费用、管理费用和财务费用的控制上有所优化,进而提升了整体盈利能力。

三是产品竞争力提升。安凯客车不断推进技术创新和产品升级,如推出L4级智能驾驶客车E56i平台,技术处于行业领先水平,这有助于提升产品的竞争力,吸引更多客户购买公司产品,从而促进业绩好转。

四是经营管理改善:公司通过改善经营管理,加强预算管控,提高了运营效率,使得财务费用等同比减少。同时,加强应收账款管理和催收,部分账龄较长的应收款项收回,本期信用减值损失冲回增加,对业绩好转起到了积极作用。

综上所述,2025年一季度,宇通、金龙、中通及安凯四家客车上市公司的经营业绩均有一定程度好转。那么,谁家表现最抢眼?

- 10月中通客车:销1083辆 增33.87% 中客翻倍增领涨

- 10月宇通客车:销3040辆 大\轻客表现亮眼 累销创新高

- 2025年前三季度主流客车企业批量大单汇总

- 数据看客车|9月安凯客车同比增2.11倍创新高,大客暴涨14.22倍

- 2025年9月客车企业大单PK:谁家收获最丰?

- 7月上市公司销量同比升降不均,宇通\金龙\中通\安凯谁领涨?

- 2025上半年主流客车企业上市的主要新品盘点

- 2025年6月主流客车大单PK,谁是最大赢家?

- 2025年5月宇通\金龙\中通\安凯四家客车上市公司销量简析

- 2025年5月主流客车大单PK,看谁收获最多?

- 2025一季度宇通\金龙\中通\安凯利润出炉,谁最“吸金”?

- 2025年3月客车大单PK,谁是最大赢家?

- 2025年2月主流客车订单比拼,谁最抢眼?

- 2025年1月主流客车大单比拼,谁成最大赢家?

- 2024年12月主流客车大单比拼,谁最抢眼?

- 2024年11月主流客车大单比拼,谁是最大赢家?

- 2024年10月客车上市公司销量PK 谁最抢眼?

- 2024年10月主流客车大单多多,“银十”如约而至?

- 2024年9月主流客车企业大单频现,谁是最大赢家?

- 2024年8月客车大单PK,谁最亮眼?

1、凡本网注明“来源:www.937ktuf.com” 的所有作品,版权均属于完美作业网有免费视频,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.937ktuf.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非完美作业网有免费视频)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 140辆金旅客车护航全运会 多维保障筑牢大湾区通勤防线[11-18]

- 广元昭化:首台“文明新风号”公交车正式上线[11-18]

- 丹东公交集团14台新能源公交车正式上线运营[11-18]

- 福州更新投放434辆纯电动公交车[11-18]

- 哈尔滨|新车上路 快线提速 智慧护航 公交升级暖民心[11-18]

- 山西盂县往返市区的首条“便民快巴”开通[11-18]

- 引领产业创新 中创新航入选全国二十强“百链千企”案例[11-18]

- 智利女驾驶员人才培养计划圆满结项 中通为当地再添新功[11-18]